DWS RiesterRente Höchststandssicherung, Höchstandssicherung, Höchststandsicherung, Höchstandsicherung

Die DWS RiesterRente Premium AVWL zeichnet sich durch ein innovatives, optionales Ablaufmanagement aus. Ab dem 55. Lebensjahr können Sie bei der DWS RiesterRente Premium AVWL die Höchststandssicherung wählen, welche oftmals auch Höchststandsgarantie bezeichnet wird. Doch nicht nur hier kommt die Höchststandssicherung zum Einsatz: Auch bei der DWS BasisRente Premium besteht diese Option. Im folgenden möchten wir Ihnen die Höchststandssicherung näher darstellen.

|

|

|

|

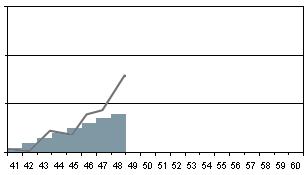

In unserem Beispiel schließt ein 40-Jähriger eine DWS RiesterRente Premium AVWL ab. Die Beiträge werden dabei einmal im Jahr eingezahlt. In der Ansparphase kommt die riesterspezifische Beitragsgarantie zum tragen. Das bedeutet: Die eingezahlten Beiträge sind völlig unabhängig von der Wertentwicklung abgesichert und müssen bei Rentenbeginn mindestens zur Verfügung stehen. Dies wird in der Grafik durch die Treppe dargestellt.

|

|

|

| Beitragsgarantie |

|

Performance |

|

|

|

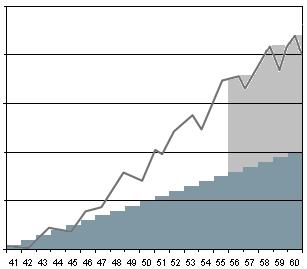

Die Höchststandssicherung steht Ihnen als DWS RiesterRente Premium AVWL Sparer ab dem 55 Lebensjahr optional zur Verfügung. Das bedeutet, dass diese Produktoption nicht zwangsläufig in Anspruch genommen werden muss. Vielmehr handelt es sich um einen Produktbaustein, der von Ihnen frei gewählt werden kann. In der Ansparphase kann die Höchststandssicherung auch zu einem späteren Zeitpunkt in Anspruch genommen werden. Natürlich besteht auch die Option, die Höchsstandssicherung überhaupt nicht zu wählen. Sofern Sie sich für die Höchststandssicherung entscheiden, muss dies bis mindestens 3 Monate vor Rentenbeginn in schriftlicher Form DWS Investment mitgeteilt werden. Ein formloses Schreiben reicht hierfür aus. Übrigens: Ab dem 54 Lebensjahr informiert DWS Investment alle DWS RiesterRente Premium AVWL Sparer schriftlich, dass die Höchststandssicherung ab dem 55 Lebensjahr in Anspruch genommen werden kann. Sie erhalten somit eine unverbindliche Erinnerung.

|

|

|

|

|

|

In unserem Beispiel hat sich der Riestersparer nun für die Höchststandssicherung entschieden. Wie zu erkennen ist, hat sich das Kapital einer gewissen Wertentwicklung unterzogen. Dies wird in der Grafik durch den Graph dargestellt. Der Clou: Neben der Beitragsgarantie (grün dargestellt) spricht DWS Investment nun auch eine Garantie auf den Depotwert aus. Die Renditen, denen das Kapital unterlag, sind somit ebenfalls abgesichert. Das gesamte Investment kann nicht mehr unter diesen Wert fallen. In der Grafik wird dies durch den grauen Block dargestellt. Die Höchststandssicherung bietet also zusätzlich eine optionale Garantie.

|

|

|

|

|

|

zusätzliche Garantie |

|

Beitragsgarantie |

|

Performance |

|

|

|

Was passiert nun genau, wenn bei der DWS RiesterRente Premium AVWL die Höchststandssicherung gezogen wurde? Zu diesem Zeitpunkt wird der CPPI-Mechanismus neu ausgerichtet. Im Ergebnis wird Kapital aus dem Vorsorge-Dachfonds entnommen und in die DWS Rentenfonds unterschiedlicher Laufzeit investiert. Die Höhe des Kapitals hängt dabei von den individuellen Rahmenbedingungen ab. Hier ist der gewünschte Rentenbeginn entscheidend: Sofern längere Zeiträume bis Rentenbeginn vorhanden sind, wird weniger umgeschichtet, als wenn nur noch ein geringer Zeitraum zur Verfügung steht. Natürlich bleibt das Kapital auch nachwievor im DWS Vorsorge-Dachfonds investiert, aber eben zu einem geringeren Anteil. Wenn die Höchststandssicherung gezogen wurde, sind bei der DWS RiesterRente Premium AVWL keine Überzahlungen mehr möglich. Das bedeutet, dass maximal 2100€ abzüglich der Zulagen eingezahlt werden können. Auch Sonderzahlungen sind bei Inanspruchnahme der Höchststandssicherung nicht mehr möglich. Hintergrund: Wenn durch Sonderzahlungen das zur Verfügung stehende Kapital erhöht werden würde, müsste der CPPI-Mechanismus jedesmal neu justiert werden.

|

|

|

|

|

|

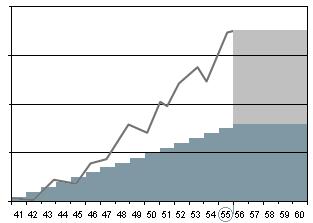

In unserem Beispiel wurde die Höchststandssicherung mit dem 60 Lebensjahr gezogen. Der gewünschte Rentenbeginn bzw. Auszahltermin liegt hingegen beim 63 Lebensjahr. Unabhängig davon wie nun die weitere Wertentwicklung verläuft: Das seit dem 60 Lebensjahr zur Verfügung stehende Kapital ist garantiert. Auch wenn es zwischenzeitlich einmal zu einer negativen Entwicklung kommt: Das Kapital ist abgesichert. In der Grafik wird dies entsprechend dargestellt. Der Clou: Wird nochmals ein neuer Höchststand erreicht, so wird auch dieser sofort garantiert. Im Prinzip handelt es sich bei der Höchststandssicherung um eine Treppe, bei der es für das eingezahlte Kapital aber nur aufwärts gehen kann.

|

|

|

|

|

zusätzliche Garantie |

|

Beitragsgarantie |

|

Performance |

|

|